こんにちは、ふくろう夫婦です!

資産形成は、年利〇%で毎年きれいに増えるものではありません。

同じ金額を、同じ期間積み立てても、結果は1つに決まりません。

- 順調に増えるケース

- 途中で大きく下がるケース

- 思ったより増えないケース

だからこそ大切なのは、「いくら増えるか」を1本の線で見ることではなく、結果の幅を前提に設計することです。

我が家では、40歳で3,000万円を目標にしていますが、順調に増える前提ではなく、達成確率や下振れも含めて確認しています。

資産形成は、増える前提で考えるとズレます。

ズレる前提で考えると、続けやすくなります。

この記事でいう「確率」とは、未来を正確に当てるためのものではありません。

同じ条件でも複数の結果があり得ることを前提にして、今の設計がどのくらい余裕を持っているかを確認するためのものです。

「このまま積み立てていけば大丈夫そう」

「年利〇%で増えるなら、将来は安心かな」

資産形成を始めると、こんなふうに「順調に進む前提」で考えてしまうことがあります。

右肩上がりのシミュレーション自体が悪いわけではありません。

全体像をつかむには便利です。

ただし、それだけで「達成できる」と判断すると、途中の下落や下振れを見落としやすくなります。

我が家も40歳で3,000万円を目標にしていますが、1本の右肩上がりだけで判断しているわけではありません。

この記事では、資産形成を「1つの未来」ではなく、複数の可能性(確率)として考える理由を整理します。

この記事ではこんなことがわかります

- なぜ「年利〇%前提」だけでは不十分なのか

- 資産形成を確率で考える理由

- 同じ条件でも結果がズレる仕組み

- 将来設計にどう活かせばいいのか

この記事は、資産形成ロードマップのSTEP4「設計する」に近い内容です。

投資の結果を1本の線で考えるのではなく、ズレる前提で目標や積立額を見直すための考え方を整理します。

全体の流れを先に確認したい方は、こちらをご覧ください。

なんとなくの安心感ではなく、ズレる前提で考えることで、資産形成は安定します。

資産形成の情報を見ていると、ある前提が当たり前のように使われています。

それが、「順調に増えていく」という前提です。

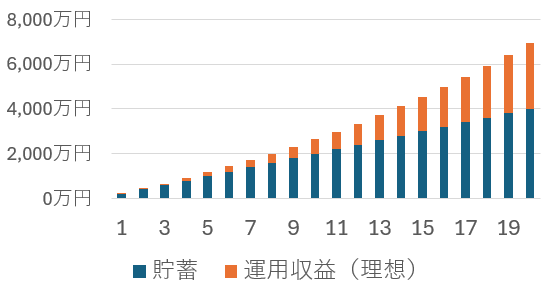

「年利5%で運用すれば、将来はこれくらいになります」

こうした右肩上がりのシミュレーションを見たことがある人は多いと思います。

こうしたシミュレーションは、資産形成を考えるうえでわかりやすい指標にはなります。

ただしここで使われている「想定年利〇%」は、毎年同じように増え続けるという意味ではありません。

あくまで、長い期間を平均したときの数字です。

つまり、

- 大きく増える年

- ほとんど増えない年

- マイナスになる年

が混ざった結果としての平均です。

「長期で見れば、資産は右肩上がりになる」

この考え方自体は間違いではありません。

ただし多くの場合、その「過程」までは考えられていません。

- 数年単位で大きく下がる

- 回復までに時間がかかる

といった期間が含まれる可能性があります。

それでも長期で見ればプラスに近づきやすい、というのが本来の意味です。

長期で運用すれば「結果がプラスに収束しやすくなる」という考え方は間違いではありません。

ただしここで注意したいのは、

「安定する」=「順調に増え続ける」ではない

という点です。

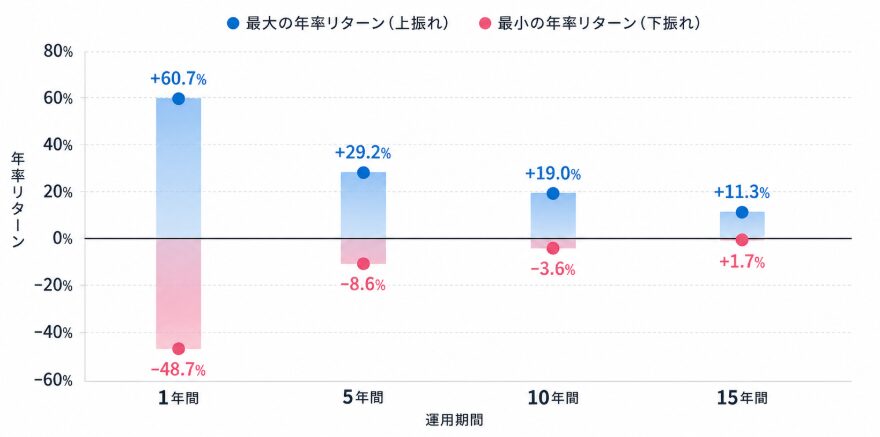

長期投資でも、途中で大きく下がることは普通に起こります。

そしてその下落が、資産形成の結果に大きく影響することもあります。

- 長期なら最終的に右肩上がりになる可能性は高い

- しかし、その過程は決して一直線ではない

ここに、資産形成がズレる理由があります。

ここまで見てきた前提は、完全に間違っているわけではありません。

ただし、抜けている視点があります。

実際の資産は、毎年同じように増えるわけではありません。

現金だけでなく、株式などのリスク資産を持てば、

- 増え続ける年

- 大きく下がる年

- ほとんど増えない年

こうした動きが繰り返されます。

さらに重要なのは、この動きが毎回同じではないという点です。

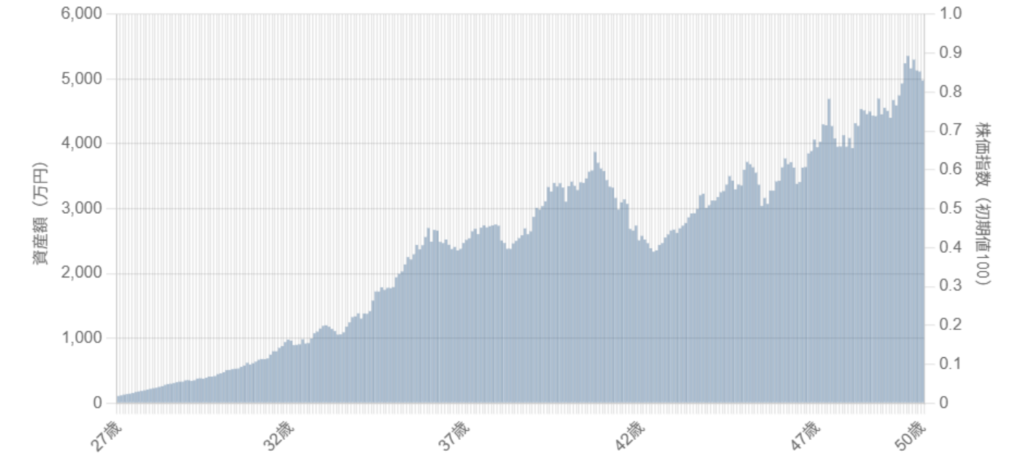

同じ金額を、同じ期間積み立てても、

- 順調に増えるケース

- 途中で大きく崩れるケース

- 思ったより増えないケース

によって、最終的な資産は大きく変わります。

つまり、同じように積み立てても、最終結果は相場の順番によって大きく変わります。

例えば下記のように、同じ額を同じように積み立てたとしても、期間中のリスク資産の調子によって結果が分かれます。

つまり資産形成は、1つの未来に向かって進むものではありません。

複数のパターンの中で、どの結果になるかが決まります。

ここで初めて出てくるのが、「確率」という考え方です。

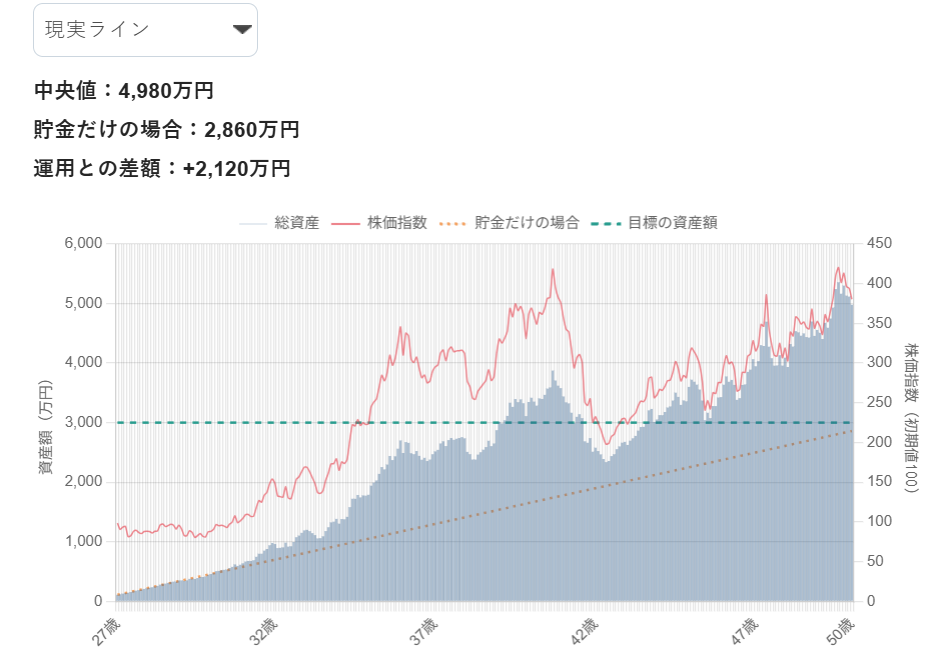

我が家は40歳までに資産3,000万円を目標にしています。

ただし、「年利6%で運用できれば達成できる」といった1つの結果を前提にはしていません。

株式のブレも考慮したうえで、目標の達成確率をどう高めるかに注目しています。

未来は誰にもわからないからこそ、資産形成は「1つの想定」ではなく、結果の幅を前提に考える必要があります。

我が家が40歳で3,000万円を目標にしている理由は、こちらの記事で詳しく整理しています。

ここまで見てきたように、資産形成の結果は1つに決まりません。

同じ条件でも、結果は複数のパターンに分かれます。

ただしこれは、あくまで一例です。

実際には、

- 年齢

- 資産額

- 積立額

- 目標

- ライフプラン

によって、結果のブレ方は変わります。

目標に「届くかどうか」は、1つの数字ではなく「確率」で決まります。

自分の条件では、中央値・下振れ・上振れがどれくらいズレるのかを確認できます。

ここまで見てきた通り、資産形成の結果は1つに決まりません。

同じ条件でも、結果は大きくズレます。

だからこそ重要になるのが、「どう増やすか」ではなく「どう進めるか」です。

資産形成では、投資のリターンを完全にコントロールすることはできません。

どれだけ丁寧に積み立てても、相場が大きく下がる時期はあります。

だからこそ、最初から「うまくいく前提」で考えるのではなく、ズレても続けられる順番で設計しておくことが大切です。

我が家では、資産形成を次の順番で考えています。

この順番を飛ばして投資だけを始めると、相場が下がったときに続けるのが難しくなります。

逆に、生活防衛資金や家計の土台があると、結果が一時的にズレても、必要以上に焦らずに済みます。

設計は「うまくいく前提」ではなく、「ズレる前提」で考える。

この考え方があるだけで、資産形成は続けやすくなります。

資産形成の全体像と、何から始めればいいかは、こちらの記事で整理しています。

「守る → 整える → 増やす → 設計する」の順番で進めたい方は、あわせて読んでみてください。

資産形成は、年利〇%で毎年きれいに増えていくものではありません。

同じ金額を、同じ期間積み立てても、結果は1つに決まりません。

大きく増えることもあれば、思ったより増えないこともあります。

だからこそ大切なのは、「どれくらい増えるか」だけを見ることではなく、「結果の幅を前提に設計すること」です。

資産形成は、

- 増える前提で考えるとズレる

- ズレる前提で考えると続けやすくなる

将来は正確には読めません。

それでも、生活防衛資金を用意し、家計を整え、無理のない範囲で投資し、目標から逆算することで、資産形成は続けやすくなります。

なんとなく不安なまま進めるのではなく、数字で確認しながら、自分たちに合う設計をつくっていきましょう。

自分の条件で、目標達成確率や結果の幅を確認したい方は、こちらのシミュレーションも使ってみてください。

シミュレーションを見るときは、中央値だけでなく、下振れケースも確認します。

- 中央値では目標に届くか

- 下振れした場合にどこまで下がるか

- 積立額を下げても続けられるか

- 生活資金を崩さずに済むか

ここまで見ることで、目標が「願望」ではなく「設計」になります。

資産形成は、いきなり投資から始めるよりも、順番に整えるほうが続けやすくなります。

- STEP1:まずは守るお金を決める

- STEP2:毎月のお金の流れを整える

- STEP3:余剰資金の置き場所を決める

- STEP4:長期目標から逆算する

自分の条件で試すなら

年齢・資産額・毎月の積立額を入力して、目標達成確率を確認できます。