こんにちは、ふくろう夫婦です!

20代共働きの生活防衛資金は、「生活費の6ヶ月分」だけで考えるよりも、

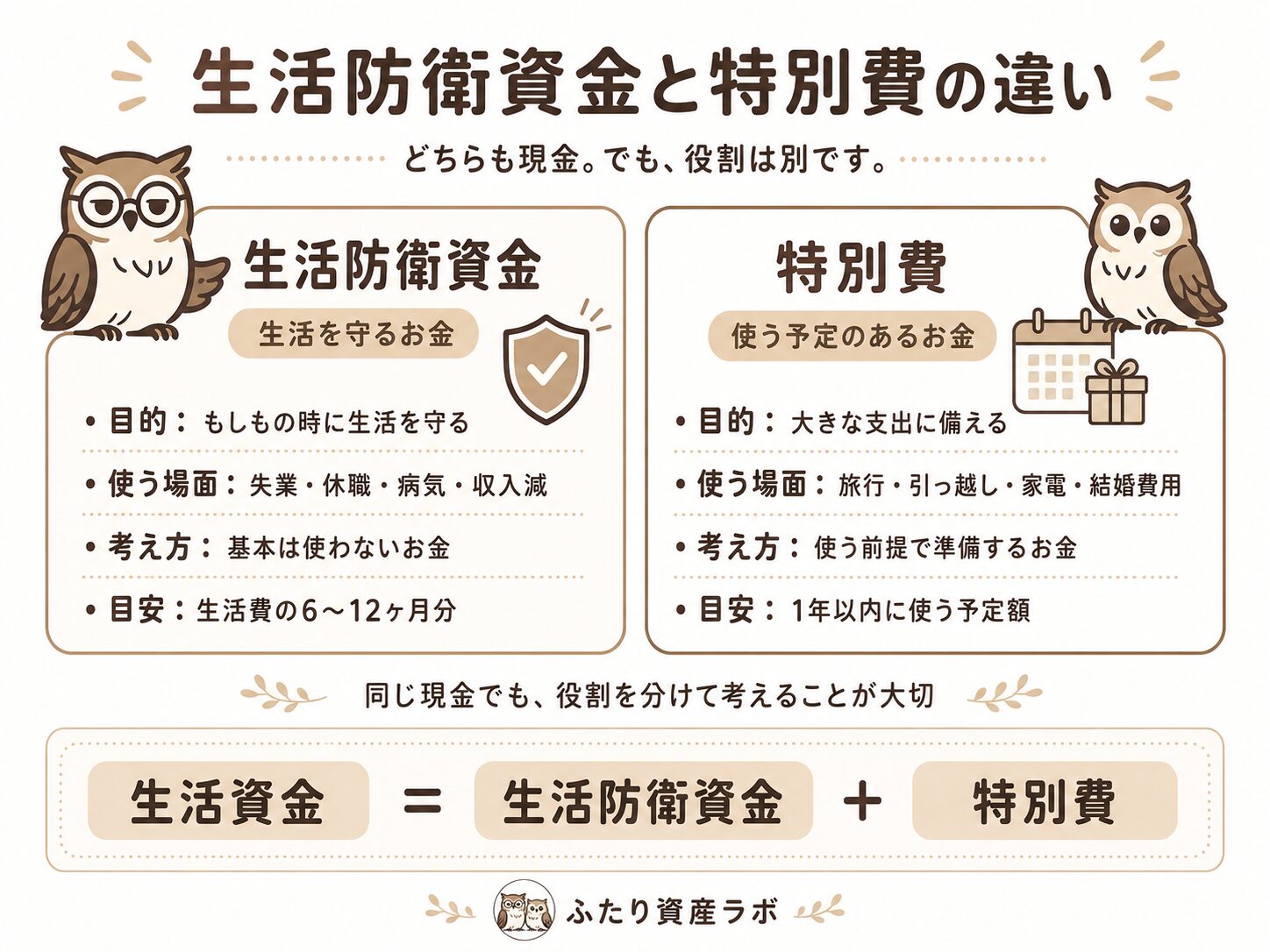

- 生活を守るお金

- 近いうちに使う予定のお金

を分けて設計する方が、家計も投資もブレにくくなります。

我が家では、生活費が月30万円のため、生活資金を合計300万円に設定しています。

- 生活防衛資金:約200万円(生活費6〜8ヶ月分)

- 特別費:約100万円

生活防衛資金は「使わないお金」。

特別費は「使う前提のお金」。

この2つを分けることで、急な支出があっても守るお金を崩さず、安心して資産形成を続けやすくなります。

「生活防衛資金っていくらあれば安心なんだろう?」

「6ヶ月分ってよく聞くけど、本当にそれで足りるの?」

こんなふうに、なんとなく不安を感じたことはありませんか?

この記事では、一般的な生活防衛資金の考え方を整理しながら、我が家がたどり着いた「生活資金300万円」の設計ルールを紹介します。

この記事ではこんなことがわかります

- 生活防衛資金の目安の考え方

- 我が家のリアルな金額(300万円)の内訳

- 「生活費の6ヶ月分」だけでは足りない理由

- 安心して投資を続けるための土台の作り方

この記事は、資産形成ロードマップのSTEP1「守る」にあたる内容です。

投資額を増やす前に、まずは生活が崩れない土台を作ることを目的にしています。

全体の流れを先に確認したい方は、こちらをご覧ください。

生活防衛資金とは、収入が止まったときでも、生活を維持するためのお金です。

まずはこの金額を貯めるのが資産形成の「第一歩」とされています。

多くの人は、この生活防衛資金だけを守りの資金と考えています。

ただし、生活防衛資金だけを守りの資金として考えると、実際の生活では足りなくなることがあります。

我が家は、生活資金を300万円に設定しています。

内訳は以下の通りです。

合計(生活資金):300万円

- 生活防衛資金:約200万円(生活費6〜8ヶ月分)

- 特別費:約100万円

※我が家の生活費:月30万円

我が家の生活費30万円の内訳は、こちらの記事で詳しく公開しています。

設計のポイントは、守りの資金を2つに分けて考えることです。

我が家の生活資金の考え

- 生活を守るお金(生活防衛資金)

- 直近で使う前提のお金(特別費)

これらを明確に分けて設計しています。

生活防衛資金は、共働きで収入源が2つあることを考慮し、我が家では「6〜8ヶ月分」を目安としています。

特別費は、引っ越しや家電の買い替えなど、数十万円規模の支出が重なっても対応できる水準として設定しています。

結果として、合計300万円という形に落ち着いています。

我が家が生活資金を300万円持つ理由は、こちらの記事で詳しく公開しています。

一般的に言われる生活防衛資金の目安は「生活費の6ヶ月分」です。

この考え方自体はとても合理的です。

ただ、実際の家計では、生活費6ヶ月分だけでは守りきれない支出があります。

見落としがちなもの、それが特別費(突発イベント費)です。

実際の生活では「仕事」とは関係のないところで、まとまった支出が次々と発生します。

特に若い世代はお金のかかるイベントもたくさんあります

- 同棲に向けた引っ越し資金

- 新婚旅行

- 結婚式

- 妊娠・出産

- 家電の買い替えなど

こうしたイベント的な支出は、収入が止まっていなくても発生します。

ここで問題なのは、これらの支出を「生活防衛資金」でまかなってしまうことです。

本来は「万一のために使うお金」のはずが、日常の延長線上の支出で少しずつ減っていく状態になります。

その結果、いざ収入が止まったときに、十分な余裕が残っていないという不安を抱える状況が起こり得ます。

結局のところ、「6ヶ月分」という数字が間違っているわけではありません。

問題なのは「6ヶ月」という数字ではなく、それだけで守りが完結すると考えてしまうことです。

同じ現金に対しても色分けをすることで、それぞれの役割に応じたブレない家計管理ができるようになります。

では、実際に我が家がどのようなルールで生活資金を分けているのかを紹介します。

我が家では、生活資金を次のようなルールで管理しています。

我が家の生活資金の設計ルール

- 生活防衛資金は使わない前提で持つ

→収入が止まったときだけ使う - 特別費は使う前提で持つ

→ ライフイベントやまとまった支出に使う

このルールを決めておくことで、「これは使っていいお金か?」と迷うことがなくなります。

また、急な支出が発生しても生活防衛資金に手をつけることがないため、常に安心した状態で家計を管理できるようになります。

生活資金を除いたお金を、現金と株式でどう分けるかは、資産配分の記事で整理しています。

実は以前、パートナーが体調を崩してしまい、しばらく仕事を休むことになった時期がありました。

当時を振り返ると

「収入が減るかもしれない」

「この先の生活は大丈夫かな……」

と、不安になってもおかしくない状況でした。

それでも我が家では、こう考えることができました。

「お金のことは、とりあえず大丈夫。」

あらかじめ生活資金として現金を確保していたことで、「来月の支払いはどうしよう」といった不安を抱えず過ごすことができました。

お金の不安に引っ張られることなく「まずは療養に集中しよう」と夫婦で最優先事項を迷わず選べたことで、改めて「何を優先するべきか」を夫婦で共有できた時間でもありました。

この安心感は、資産運用(投資)においても大きな武器になります。

例えば、株価が大きく暴落するような局面では

- 「このまま下がり続けたらどうしよう……」

- 「一度売って、損切りした方がいいのでは?」

といった不安をどうしても感じやすくなります。

しかし、生活資金をしっかり確保していることで、「生活は守られている」という前提があるため、資産の値動きに対して過度に反応することがなくなりました。

生活資金を備える前は、スマホで毎日株価をチェックしてはソワソワしてしまうこともありました。

ちょっとした値動きでも気になってしまい、落ち着かない日も多かったです。

ですが今では、必要以上にチャートを気にすることもなくなり、「落ち着いて運用を続けられる」ようになっています。

生活資金をしっかり確保したことで、単なる「数字上の安心」以上の変化が生まれました。

- 不安の解消:お金に対する漠然としたストレスが減る

- 判断の迅速化:いざというときに迷わず決断できる

- 優先順位の明確化:本当に大切なことに集中できる

生活資金の確保で得られる効果は想像以上に大きな変化をもたらしてくれました。

お金に余裕があることは、人生における「選択の余裕」につながると実感しています。

ここまでは我が家の例を紹介してきましたが、この考え方は多くの共働き世帯にも当てはまる部分があります。

共働きはリスク管理の面で有利なポジションにいます。

- 収入源が2つある

- 一方が倒れても、もう一方が支えられる可能性がある

- 働き方を調整しやすい

さらに、会社員同士であれば、

- 健康保険

- 傷病手当金などの制度

といった保障もそれぞれにあるため、万一のときの支えが複数ある状態になります。

このように共働きは、「世帯収入がゼロになるリスク」を抑えやすい構造になっています。

だからこそ多くの世帯が資産設計を甘く見積もってしまう原因にもなっています。

一方で、共働きだからこそのリスクもあります。

- どちらかが体調を崩し、収入が一時的に減る

- 出産や育児で、働き方が変わる

- ライフイベントが重なり、支出が大きく増える

特に20代〜30代の共働き世帯は、こうした変化が同時にやってきがちです。

ここで注意したいのが、「今の収入がこのまま続く前提」で家計を考えてしまうことです。

収入が安定していると「この生活がずっと続く」と感じてしまいがちですが、実際にはその前提が崩れるタイミングは予告なくやってきます。

世帯収入が「2馬力」であることを前提にした生活水準は、

一方が欠けた瞬間に、簡単に崩れてしまいます。

「今は回っているから」は、何の保証にもなりません。

だからこそ、「今の好条件が続かなくても、平然と回る設計」を作っておく必要があるのです。

ここまで生活資金の考え方を解説してきましたが、最後に一番大切な視点をお伝えします。

生活防衛資金は、ただの貯金ではありません。

生活が守られているからこそ、相場が下がったときも感情的に売らず、決めたルールを続けやすくなります。

守りを固めることは、投資を止めることではありません。

むしろ、長く資産形成を続けるための準備です。

生活防衛資金があると、相場が荒れたときでも「生活は守られている」という前提を持てます。

その結果、短期的な値動きに振り回されず、自分で決めた投資ルールを続けやすくなります。

生活防衛資金を確保したうえで、我が家では新NISAに毎月10万円を積み立てています。

積立額の決め方はこちらで整理しています。

もう一つの大きな効果が、精神的な安定です。

お金の不安がある状態では、どれだけ正しい知識を持っていても、冷静な判断は難しくなります。

逆に、「最悪の状況でもしばらくは大丈夫」という安心感があるだけで、見える景色がガラリと変わります。

我が家もこの状態を作ったことで、お金によるストレスも減り、落ち着いた判断で投資できるようになりました

- 日々の値動きに一喜一憂しなくなる

- 短期的な感情ではなく、長期視点で考えられる

- 本当に必要な判断だけに集中できる

生活防衛資金は、単なる「もしもの備え」ではありません。

日常を安定させ、あなたの判断を支え、資産形成を成功させるための基盤です。

守りを固めることは、攻めを止めることではなく、攻め続けるための準備です。

この記事では、生活防衛資金について20代共働き夫婦である我が家のリアルと考え方を紹介しました。

- 生活防衛資金は「生活費の6ヶ月分」を目安にする

- 特別費と分けて「生活資金」として設計する

- 我が家は生活資金300万円(生活防衛資金200万+特別費100万)

- 「守るお金」と「使うお金」を分けることでブレない家計になる

生活防衛資金は、単なる貯金ではありません。

平均に合わせる必要もありません。

自分たちにとっての「安心できるライン」を決めて、無理なく続けられる形で設計すること。

それが、安心して投資を続けるための土台になります。

資産形成は、いきなり投資から始めるよりも、順番に整えるほうが続けやすくなります。

- STEP1:まずは守るお金を決める

- STEP2:毎月のお金の流れを整える

- STEP3:余剰資金の置き場所を決める

- STEP4:長期目標から逆算する

自分の条件で試すなら

年齢・資産額・毎月の積立額を入力して、目標達成確率を確認できます。