こんにちは、ふくろう夫婦です!

我が家が40歳までに3,000万円を目標にしている理由は、資産形成の前半戦で「自走する土台」を作りたいからです。

3,000万円を年利4%で運用すると、年間の増加額は約120万円になります。

- 現在の新NISA積立額:年間120万円

- 3,000万円 × 4%:年間約120万円

- 入金力と資産の増加力が並ぶライン

- 教育費や働き方の変化に備えるための土台

つまり3,000万円は、ただ大きな金額を目指すための目標ではありません。

将来、積立額を減らしたり、一時的に止めたりしても、資産形成を続けやすくするための設計上の目安です。

我が家の条件でシミュレーションすると、40歳で3,000万円に到達する確率は約72%。

確実ではありませんが、現実的に目指せるラインだと考えています。

「40歳までに3,000万円って現実的なの?」

「そもそも、いくらを目標にすればいいんだろう?」

資産形成を考え始めると、なんとなくの不安はあるのに、具体的なゴールが見えないという状態になりがちです。

この記事では、我が家が40歳で3,000万円を目標にしている理由と、その現実性を数字で整理します。

この記事ではこんなことがわかります

- なぜ3,000万円という金額なのか

- なぜ40歳というタイミングなのか

- この目標の正しい使い方

この記事は、資産形成ロードマップのSTEP4「設計する」にあたる内容です。

生活防衛資金・家計管理・NISA積立・資産配分を整えたうえで、最後に「どこを目指すのか」を決めるための記事です。

資産形成の全体像から確認したい方は、先にこちらを読むと流れがつかみやすくなります。

我が家の現在地はこんな感じです。

- 世帯月収:約50万円

- 生活費:約30万円

- 毎月の新NISA積立:10万円

- 総資産:745万円

生活資金

300万円

※生活防衛資金+特別費

投資資産バランス

この状態から、40歳までに3,000万円を目指しています。

もちろん、40歳3,000万円がすべての家庭にとって正解というわけではありません。

大切なのは、金額そのものを真似することではなく、自分たちの収入・支出・ライフイベントから逆算して、判断の基準になる目標を持つことです。

自分の条件で確認したい方は、資産シミュレーションツールでも目標達成確率を試せます。

結論からいうと、3,000万円は、入金だけに頼らず資産の増加力も効き始めるラインだと考えています。

なぜそう言えるのか、数字で見てみます。

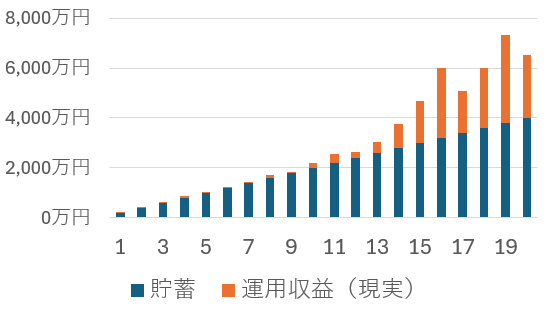

我が家では、現在新NISAに毎月10万円(年間120万円)を積み立てています。

一方で、資産3,000万円を年利4%で運用した場合の増え方を見てみましょう。

3,000万円 × 4% = 約120万円いま自分たちが積み立てている金額と、同じだけ資産が増える状態になります。

つまり、自分の入金額と資産の増加額が並ぶことで、資産の成長の主役が入れ替わります。

ここがひとつの分岐点です。

これまでは、毎月の積立によって資産を増やしてきました。

このラインを超えると、積立に頼らなくても資産が増えていく構造に変わります。

我が家が新NISAに毎月10万円を積み立てている理由は、こちらの記事で整理しています。

3,000万円に到達したからといって、必ずしも積立をやめる必要はありません。

ただ、資産に対する見え方は大きく変わります。

- これまでのフェーズ: 「毎月積み立てないと増えない」

- これからのフェーズ: 「積み立てなくても、ある程度は勝手に増える」

資産が3,000万円を超えると、「入金だけに頼らず、運用による増加も効き始める状態」という状態になります。

これは、労働と資産の役割が入れ替わるタイミングとも言えます。

この状態の最大の強みは、家計の状況に合わせて積立を「義務」ではなく「選択」にできることです。

状況に応じて、「積立を続ける」ことも「一時的に止める」ことも、すべて自分の意思で選べるようになります。

逆に言えば、このラインに届くまでは「自分の入金力」が主役です。

「やらなければいけない」から「選べる」へ。

この「心の余白」が生まれることこそが、

3,000万円という壁を突破する一番の価値だと考えています。

3,000万円という数字は、なんとなく決めたものではありません。

我が家の資産配分と、現実的な利回りを前提にしています。

我が家では、将来の資産成長を年利4%で見積もっています。

投資用資金は、現金と株式を1:1で保有し、相場に応じて比率を戻す運用をしています。

年利4%という前提は、生活資金を除いた資産を現金と株式1:1で持つ我が家の資産配分ルールをもとにしています。

詳しい資産配分の考え方はこちらで整理しています。

これは、年金運用でも採用されている「リバランス運用」と同じ考え方です。

我が家でも、株式100%の高いリターンを前提にするのではなく、守りと成長を両立する前提として年利4%を目安にしています。

我が家のように、

- 分散投資を行う

- 比率を維持する運用を続ける

という前提であれば、

年利4%という前提は、我が家の設計上の目安として現実的なラインだと考えています。

年ごとのリターンは大きく変動するため、あくまで長期で見た目安です。

3,000万円という金額は、今の生活だけでなく、将来も見据えて決めています。

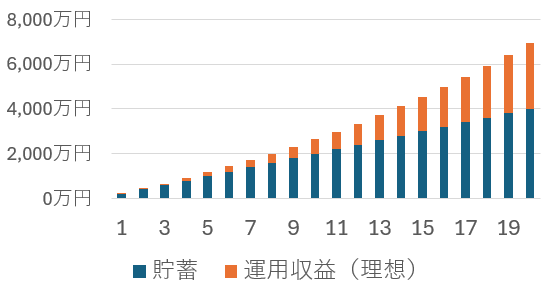

資産が小さいうちは、積立による増加が中心になります。

その後は運用による増加の影響が大きくなってきます。

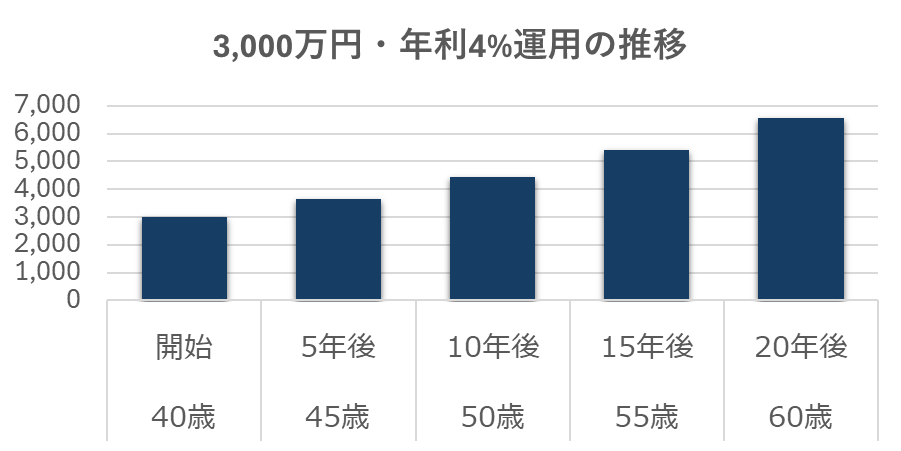

例えば、追加投資なし・年利4%で運用した場合、約20年で約6500万円になる想定です。

ただし、これは毎年4%で安定して増えるという意味ではありません。

実際の運用では、年ごとのリターンは大きく上下します。

つまり3,000万円を貯めると、積立を止めても、時間とともに増えていく状態になります。

この「時間で増える力」を持つことで、

- 子どもの教育費

- 将来の老後資金

といった、先の大きな支出にも対応しやすくなります。

無理な目標だと豊かな生活が送れない、低すぎても将来への不安が拭えない、、、

我が家では、「現実的に到達できて、かつ将来にもしっかり効くライン」

として、3,000万円をひとつの目安にしています。

3,000万円という金額と同じくらい重要なのが、「いつまでに達成するか」です。

我が家では、そのタイミングを40歳に設定しています。

これはキリのいい数字だからではなく、これからのライフイベントと家計の変化を踏まえて決めたものです。

ここでは、なぜ40歳というタイミングにしているのかを、人生設計とあわせて整理していきます。

子どもがいる家庭において、家計の最大のハードルとなるのが「教育費」です。

進学や塾、習い事など、支出は年齢とともに増えていきます。

特に中学〜高校にかけて家計への負担はピークを迎えます。

我が家の想定では、40歳時点ではまだこのピークの手前にいます。

だからこそ、これから支出が増えていくタイミングに備えて、先に土台を作っておきたいと考えました。

この金額はあくまで「平均」です。

受験期には塾代や模試費用がさらに上乗せされるため、実際の支出はさらに大きくなるケースも少なくありません。

だからこそ我が家では、教育費が本格的に増える前に、資産の土台を作っておきたいと考えました。

資産形成を考えるとき、つい「毎月積立を続けられる前提」で考えてしまいがちです。

しかし実際には、将来の収入や支出は一定ではありません。

- 転職やキャリアチェンジ

- 育休や働き方の変化

- 体調や家庭の事情

こうした変化が起きたとき、「積立を続けられないこと」を失敗と捉えるのではなく、むしろ自然なこととして受け止める視点が大切です。

だからこそ我が家では、「積立が一時的に止まっても、資産形成がストップしない設計」を前提にしています。

40歳までに「3,000万円」という入金だけに頼らず、運用による増加も効き始める状態を築いておくことで、どんな変化が訪れても、柔軟な対応が可能になります。

- 収入が減った時期: 入金をストップし、今の生活を優先させる

- 余裕が戻った時期: また無理のない範囲で再開する

「積立ができなくなったら終わり」ではなく、「積立が止まっても、資産が大きく崩れない状態をつくる」。

この状態を作っておくことが、不透明な将来に対する最大のリスクヘッジになると考えています。

ここまで見てきたように、40歳というタイミングには資産形成において非常に重要な意味があります。

- 教育費: これから本格的に増えていく前の準備期間

- 働き方: キャリアチェンジや収入変動が起きやすい時期

- リスク: 運用期間を長く確保でき、まだリスクを取れる年齢

これらの条件を整理して、我が家では40歳を「資産形成の前半戦が終わるタイミング」と位置づけています。

人生の後半戦において、「資産のために働く」のではなく「資産に支えられて生きる」という状態を作っておくこと。

だからこそ我が家では、「いつまでに達成するか」まで含めて資産設計を考えています。

ここまで、「なぜ3,000万円なのか」「なぜ40歳なのか」を設計ベースで整理してきました。

では、この目標は本当に現実的なのでしょうか。

今回は、我が家の条件をもとにシミュレーションを行い、実際にどれくらいの確率で達成できるのかを検証してみます。

資産は、毎年同じペースで増えるわけではありません。

同じ条件でも、

- 順調に増えるケース

- 途中で大きく下がるケース

- なかなか増えないケース

といった複数のパターンが存在します。

そのため、「1つの未来」ではなく、さまざまなパターンを何度も試して、その中でどれくらいの割合で達成できるかを確認しています。

結論からいうと、我が家の条件では

- 3,000万円以上に到達:約72%

- 中央値:約3,350万円

- 株式が不調だと2,700万円を下回る可能性あり

という結果になりました。

つまり、設計通りに進めば、現実的に達成可能なラインにある目標です。

この結果は、我が家の条件をもとに作成したシミュレーションで算出しています。

自分の条件でも、目標達成確率を確認できます。

年齢・現在資産・毎月の積立額を入力すると、複数パターンで将来資産を試算できます。

今回のシミュレーションでは、以下の条件を前提にしています。

- 初期資産:約600万円(生活資金300万+投資資金300万)

- 運用:株式と現金を50:50で保有(半年ごと or 乖離時にリバランス)

- 株式リターン:年率約5.5%を目安(価格変動あり)

- 期間:27歳〜40歳(13年間)

- 積立:出産・育休・時短勤務などのライフイベントを反映

特に重要なのが、積立額の変化です。

| 年齢 | 状況 | 月の積立額(現金) | 月の積立額(株式) |

|---|---|---|---|

| 27~28歳 | 共働き | 10万円 | 10万円 |

| 29歳 | 第一子(育休) | 1万円 | 1万円 |

| 30~31歳 | 時短勤務 | 5万円 | 5万円 |

| 32歳 | 第二子(育休) | 1万円 | 1万円 |

| 33〜35歳 | 時短勤務 | 6万円 | 6万円 |

| 36歳以降 | 回復期 | 10万円 | 10万円 |

このようにライフイベントに合わせた収入の変化を前提にした設計になっています。

この結果からわかるのは、「40歳で3,000万円に到達できるかどうか」だけではありません。

重要なのは、資産形成の考え方そのものです。

まず、資産形成は「達成できる・できない」ではなく、確率で考えるものだということです。

だからこそ、自分の設計でどれくらいの確率で到達できるのかを把握することが重要です。

今回のシミュレーションでは、約72%の確率で到達するという結果になりました。

これは「何もしなくても達成できる」という意味ではなく、設計通りに進めば現実的に届くラインにあるということです。

そしてもう一つ重要なのが、この確率は固定されたものではないということです。

資産形成において大切なのは、最初に立てた計画をそのままやり続けることではありません。

重要なのは、状況に応じて設計を見直し続けることです。

実際の生活では、

- 想定よりも収入の回復が遅れる

- 支出が予定より増える

- 思ったように積立ができない期間が続く

など、設計からズレることの方が自然です。

今回のシミュレーションは、「この通りに進めば必ず達成できる未来」を示すものではなく、

「どの程度の確率で、どの位置にいるのか」を把握するためのものです。

この位置を基準に、

- 積立額を見直すのか

- 期間を調整するのか

- 今はそのまま続けるのか

この繰り返しこそが、資産形成の設計そのものです。

資産設計は、一度決めたら終わりではありません。

- 収入が変わる

- 支出が増える

- 相場が下がる

- ライフイベントが予定とズレる

そのたびに、感覚で不安になるのではなく、数字に戻って設計を見直す。

この繰り返しが、我が家の資産形成の基本です。

この記事では、我が家が「40歳で3,000万円」を目標にしている理由と、その現実性について整理しました。

- 3,000万円は「資産が自走し始めるライン」として設定している

- 40歳はライフイベントを踏まえた「前半戦のゴール」として決めている

- 設計通りに進めば、現実的に到達可能なラインにある

- 資産形成は「達成できるかどうか」ではなく「確率」で考えるもの

- 計画は固定せず、状況に応じて見直し続けることが重要

完璧に達成することを目指すのではなく、

「不安を感じたら、数字に戻る」「ズレたら設計を見直す」

これを繰り返すことで設計を回し続けることが大切だと考えています。

資産形成は、いきなり投資から始めるよりも、順番に整えるほうが続けやすくなります。

- STEP1:まずは守るお金を決める

- STEP2:毎月のお金の流れを整える

- STEP3:余剰資金の置き場所を決める

- STEP4:長期目標から逆算する

自分の条件で試すなら

年齢・資産額・毎月の積立額を入力して、目標達成確率を確認できます。