こんにちは、ふくろう夫婦です!

我が家は、共通口座なし・片方中心で家計管理をしています。

日常の支払いは片方のクレジットカードに集約し、マネーフォワードで支出を確認しています。

毎月の出し合いは、生活費だけでなく、特別費や資産形成分も含めて夫:妻=6:4を目安にしています。

共通口座なし・片方中心の管理が、すべての夫婦に合うとは思っていません。

ただ、我が家では支出や資産状況を定期的に共有し、将来のお金の価値観をすり合わせることで、無理なく続けられる形にしています。

「共働き夫婦の家計管理って、どう分ければいい?」

「共通口座は作った方がいい?」

「お金で揉めないために、何を決めておけばいい?」

共働き夫婦の家計管理に、絶対の正解はないと思っています。

我が家は、共通口座を使っていません。

日常の支払いは片方のクレジットカードに集約し、家計管理も片方が中心になって行っています。

ただし、片方に任せきりにしているわけではありません。

支出や資産状況は定期的に共有し、大きな買い物は事前に相談するようにしています。

この記事では、20代共働き夫婦の我が家が、共通口座なしで家計管理を続けるために決めている5つのルールを整理します。

この記事ではこんなことがわかります

- 共通口座なしで家計管理している理由

- 生活費・特別費・NISA分の出し合い方

- お金で揉めないために決めているルール

- 夫婦で価値観を共有する大切さ

資産形成ロードマップでは、家計管理はSTEP2「整える」にあたります。

生活防衛資金で守りを作ったあとに、毎月のお金の流れを整えることで、投資に回していい金額が見えやすくなります。

全体の流れを先に確認したい方は、こちらをご覧ください。

| 世帯 | 20代共働き |

| 手取り月収 | 約50万円(夫婦合計) |

| 家族構成 | 夫婦2人暮らし |

| 生活費 | 月約30万円 |

| 特別費 | 年間約100万円を想定 |

| 資産形成 | 新NISA・現金貯金 |

| 現在の資産 | 総資産745万円 |

我が家は20代共働きの夫婦2人暮らしです。

世帯手取りは月約50万円。

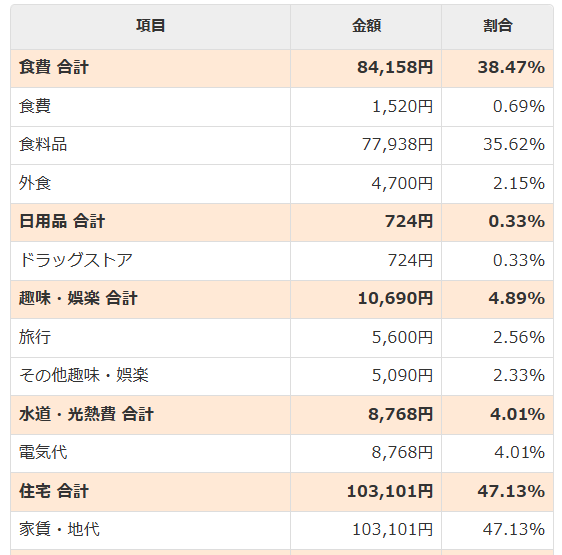

生活費は月30万円前後を目安にしています。

ただし、我が家の家計管理では、毎月の生活費だけを見ているわけではありません。

旅行・家電・帰省・冠婚葬祭などの特別費、新NISAの積立、現金貯金まで含めて、家計全体が無理なく回っているかを確認しています。

つまり、我が家にとって家計管理は、生活費を精算するためだけのものではありません。

夫婦で資産形成を続けるために、お金の流れを整える仕組みとして考えています。

我が家には、夫婦で新しく作った共通口座はありません。

日常の支払いは片方のクレジットカードに集約し、投資や貯金も基本的には片方の口座を中心に管理しています。

ただし、これは「片方の個人口座で好きに管理している」という感覚ではありません。

管理担当は個人的な支出が少なく、家計・投資・貯金をまとめて見る役割を担っています。

そのため我が家では、管理担当の口座を、実質的に家計全体の管理口座として使っている感覚に近いです。

この形にしている理由は、主に3つあります。

管理担当が大きく浪費するタイプであれば、この方法は合わないと思います。

片方中心で管理するときの注意点

この方法を、すべての夫婦におすすめしたいわけではありません。

片方だけが家計を把握している状態は、不安や不公平感につながる可能性があります。

そのため我が家では、支出や資産状況を定期的に共有し、大きな支出は事前に相談するようにしています。

共通口座を作っていないからこそ、家計の見える化と共有は意識しています。

大切なのは、どちらが管理するかではなく、夫婦で家計の全体像を共有できているかだと考えています。

我が家の家計管理は、完璧な共同管理ではありません。

共通口座も使っていませんし、すべてを夫婦で同じように管理しているわけでもありません。

それでも大きく揉めずに続けられているのは、いくつかのルールを決めているからです。

我が家の家計管理ルール

- 支払いを集約して、家計を見える化する

- 生活費だけでなく、資産形成分も6:4で出し合う

- 毎月の生活費と特別費を分けて考える

- 3万円以上の買い物は事前に相談する

- 趣味のお金には口を出しすぎない

我が家では、日常の買い物や固定費の支払いは、基本的にクレジットカードに集約しています。

理由は、支出をあとから確認しやすくするためです。

現金払いが多いと、何にいくら使ったのかを手入力で管理する必要があります。

一方で、クレジットカード払いに寄せておくと、マネーフォワードで支出を自動的に確認できます。

このようにマネーフォワードでカテゴリ別の支出を確認しています。

我が家では、1つ1つの明細を細かくチェックするというより、食費・日用品・交際費などのカテゴリごとの支出が大きく崩れていないかを確認しています。

家計管理を続けるうえで大切なのは、細かく頑張ることよりも、支出が見える状態を作ることだと考えています。

もちろん、クレジットカードは使いすぎに注意が必要です。

ただ、我が家では「何にいくら使ったか」を見えるようにするための道具として使っています。

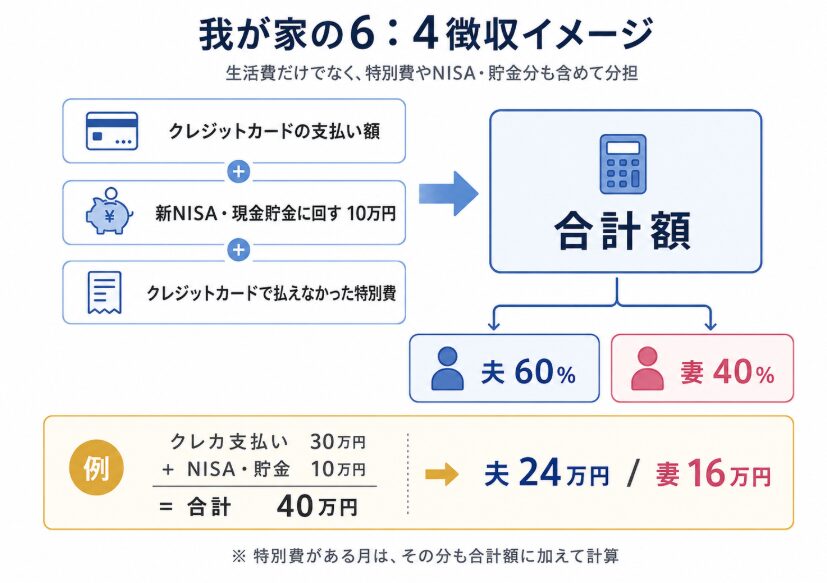

我が家では、生活費を完全に半分ずつにはしていません。

ざっくり年収に合わせて、夫:妻=6:4の割合で出し合っています。

ここで対象にしているのは、毎月の生活費だけではありません。

クレジットカードの支払いに加えて、NISAや現金貯金に回す分、必要に応じて特別費も含めて計算しています。

毎月の生活費だけでなく、特別費や資産形成まで含めて考えることで、「生活は回っているけど、思ったより資産が増えていない」という状態を防ぎやすくなります。

また、ボーナスが入るタイミングなどで、半年に1回ほど資産全体のバランスも確認しています。

毎月の出し合いだけで終わらせず、現金・投資・特別費のバランスを見ることで、家計管理と資産形成をつなげています。

資産配分の考え方は、こちらの記事で詳しく整理しています。

我が家では、家計管理を生活費の精算ではなく、資産形成まで含めた役割分担として考えています。

毎月の生活費だけを見ていると、旅行や家電の購入があった月に「今月は使いすぎた」と感じやすくなります。

でも、そうした支出をあらかじめ特別費として分けておけば、毎月の生活費と混同せずに済みます。

我が家では、旅行・家電・帰省・冠婚葬祭などを特別費として考え、年間100万円ほどを想定しています。

家計管理で揉めやすいのは、支出そのものよりも「これは想定内なのか、想定外なのか」が曖昧なときだと思っています。

だからこそ、毎月の生活費と特別費を分けておくことで、支出の見方を夫婦でそろえやすくしています。

我が家では下記を特別費として扱っています。

- 旅行

- 家具・家電

- 帰省

- 冠婚葬祭

- 大きな買い物

生活費の内訳については、こちらの記事で詳しくまとめています。

我が家では、大きな買い物をするときは事前に相談するようにしています。

目安としては、3万円以上の支出です。

たとえば、PCの買い替えや家電の購入など、家計全体に影響するものは事前に話します。

- 相談する:PC・家電・旅行・家具など、家計全体に影響する支出

- 相談しない:日用品・少額の趣味・普段の買い物など、生活費の範囲に収まる支出

すべての買い物を確認し合うと、家計管理が窮屈になりすぎるからです。

家計管理で大切なのは、相手の支出を監視することではありません。

家計全体に影響する支出だけを共有し、小さな支出にはある程度の自由を残す。

このバランスがあるから、無理なく続けられていると感じています。

趣味のお金については、厳密な上限を決めていません。

お互いに、将来のためにお金を備えたいという考えを共有しているため、使いすぎることはないと信頼しています。

もちろん、家計に大きな影響が出るような使い方であれば話し合います。

ただ、生活費や資産形成に大きな影響が出ない範囲であれば、それぞれが自由に使える余白も必要だと考えています。

家計管理は、すべての支出を制限するためのものではありません。

必要なところは共有しつつ、個人の楽しみには口を出しすぎない。

これも、お金で揉めないために大切なルールだと感じています。

結婚前は、今よりもお金を使う場面が多くありました。

ただ、結婚してから将来の目標や資産形成の考え方を共有するようになり、自然と無駄遣いは減っていきました。

将来のためにお金を残したいという感覚がそろってきたことが大きいと感じています。

以前は、食費をできるだけ安く抑えようと考えていた時期もありました。

安いものを探して、複数のスーパーを回ることもありました。

たしかに、数百円単位では節約になるかもしれません。

でも、そのために時間や気力を使いすぎると、家計管理そのものが続きにくくなります。

今は、食費を無理に削るよりも、生活費全体が大きく崩れていないかを見るようにしています。

家計管理は、最安値を探す競争ではありません。

もうひとつやめたのは、細かく精算しすぎることです。

我が家では支払いの大半をクレジットカードに集約しています。

ただ、実際にはPayPayや現金で支払う場面もあります。

そのたびにレシートを残して、1円単位で精算しようとすると、かなり手間がかかります。

もちろん、家電や旅行など金額の大きい支出は別です。

家計全体に影響する支出は、きちんと共有するようにしています。

小さな支出は、完璧に合わせるよりも管理の手間を減らす。

大きな支出は、事前に共有して家計全体で判断する。

日常の小さな支払いまで完璧に合わせようとすると、家計管理そのものが面倒になります。

我が家では、細かい精算よりも、家計全体が無理なく回っているかを重視しています。

夫婦の家計管理には、いろいろな方法があります。

共通口座を作る家庭もあれば、財布を分ける家庭もあります。

我が家のように、片方が中心になって管理する家庭もあります。

どの方法が合うかは、収入差・性格・お金の価値観によって変わります。

だからこそ、共通口座があるかどうかだけで、家計管理の良し悪しは決まりません。

大切なのは、夫婦でお金の流れや将来の考え方を共有できているかだと考えています。

我が家も、共通口座は使っていません。

それでも大きく揉めずに続けられているのは、支出や資産状況を定期的に共有しているからだと思っています。

家計管理は、どちらか一方が相手を管理するためのものではありません。

夫婦で将来の不安を減らすための仕組みだと考えています。

我が家でも、結婚前は今よりお金を使う場面が多くありました。

ガチャガチャで使いすぎたり、UFOキャッチャーで取れるまで粘ったり……。

以前は、その場の楽しさでお金を使うこともありました。

ただ、結婚してから将来の目標や資産形成の考え方を共有するようになり、少しずつお金の使い方が変わっていきました。

特に、子どもができたときの生活や教育費、働き方について話すようになったことで、「今だけでなく、将来のためにお金を残したい」という感覚がそろってきました。

まだ具体的に決まっていないことも多いですが、同じ方向を向けているからこそ、日々の家計管理も続けやすくなっていると感じています。

家計管理で大切なのは、相手の支出を細かく制限することではありません。

将来どうしたいのか、そのためにどれくらいお金があると安心なのかを一緒に考えることです。

共通口座があるかどうかよりも、夫婦で同じ方向を向けているか。

我が家では、ここを大切にしています。

この記事では、20代共働き夫婦の我が家が実践している家計管理のルールを紹介しました。

我が家は、共通口座なし・片方中心で家計管理をしています。

ただし、片方に任せきりにするのではなく、支出や資産状況を共有しながら続けています。

- 支払いを集約して、家計を見える化する

- 生活費だけでなく、資産形成分も6:4で出し合う

- 毎月の生活費と特別費を分けて考える

- 3万円以上の買い物は事前に相談する

- 趣味のお金には口を出しすぎない

共通口座を作るか、財布を分けるか、片方が中心になって管理するか。

家計管理の方法は、夫婦によって違っていいと思っています。

大切なのは、どの方法を選ぶかよりも、夫婦でお金の流れや将来の考え方を共有できているかです。

家計管理は、我慢ではなく仕組みづくりです。

これからも、自分たちに合う形を少しずつ見直しながら、無理なく資産形成を続けていきます。

資産形成は、いきなり投資から始めるよりも、順番に整えるほうが続けやすくなります。

- STEP1:まずは守るお金を決める

- STEP2:毎月のお金の流れを整える

- STEP3:余剰資金の置き場所を決める

- STEP4:長期目標から逆算する

自分の条件で試すなら

年齢・資産額・毎月の積立額を入力して、目標達成確率を確認できます。