こんにちは、ふくろう夫婦です!

我が家は、毎月の生活費が約30万円です。

生活費6ヶ月分で考えると、生活防衛資金は約180万円になります。

ただし、我が家では生活防衛資金だけでなく、家電の買い替え・引っ越し・旅行・冠婚葬祭などに備える特別費も別に確保しています。

- 生活防衛資金:約200万円

- 特別費:約100万円

- 合計:生活資金300万円

現金を多めに持つと、投資効率は下がります。

それでも我が家では、急な支出や収入減があっても投資を止めないために、生活資金300万円を守りの土台として確保しています。

「生活防衛資金っていくらあれば安心なんだろう?」

「6ヶ月分ってよく聞くけど、本当にそれで足りるの?」

生活防衛資金は、一般的に「生活費の3ヶ月分〜6ヶ月分」などと言われることがあります。

ただ、実際に家計を管理していると、生活費の何ヶ月分だけで考えると少し足りないと感じる場面があります。

この記事では、20代共働き夫婦である我が家が、なぜ生活資金300万円を現金で持っているのかを、実際の数字をもとに整理します。

この記事ではこんなことがわかります

- 20代共働き夫婦が生活防衛資金をいくら持っているか

- 生活費30万円の場合、生活防衛資金はいくら必要か

- 生活防衛資金200万円+特別費100万円にしている理由

- 現金を多めに持つメリット・デメリット

- どこまで貯めたら投資に回していいか

この記事は、資産形成ロードマップのSTEP1「守る」にあたる内容です。

投資額を増やす前に、まずは生活が崩れない土台を作ることを目的にしています。

全体の流れを先に確認したい方は、こちらをご覧ください。

我が家では、生活資金として300万円を現金で確保しています。

ここでいう生活資金とは、毎月の生活費とは別に、いざというときのために残しているお金のことです。

内訳は以下の通りです。

- 生活防衛資金:約200万円

- 特別費:約100万円

- 合計:300万円

我が家の毎月の生活費は約30万円です。

そのため、生活防衛資金200万円は、生活費の約6〜8ヶ月分にあたります。

そこに、家電の買い替え・引っ越し・旅行・冠婚葬祭などに備える特別費100万円を加えて、合計300万円を生活資金として確保しています。

我が家の生活費は、月30万円前後です。

我が家の生活費30万円の内訳は、こちらの記事で詳しく整理しています。

生活防衛資金を考えるときは、まず毎月の生活費を基準にします。

この場合、生活防衛資金の目安は以下のようになります。

| 期間 | 必要な金額 |

|---|---|

| 3ヶ月分 | 90万円 |

| 6ヶ月分 | 180万円 |

| 8ヶ月分 | 240万円 |

| 12ヶ月分 | 360万円 |

生活防衛資金を6ヶ月分で考えると、必要額は180万円になります。

我が家では、そこに少し余裕を持たせて、生活防衛資金を約200万円としています。

我が家にとっては、「最低限」ではなく、かといって「持ちすぎ」でもない中間のラインです。

共働きの場合、片方の収入が一時的に減っても、もう片方の収入で生活費の一部をまかなえる可能性があります。

そのため、我が家では生活防衛資金を最初から1年分まで厚くするよりも、6ヶ月分を少し超える200万円を目安にしています。

一方で、共働きでも収入減リスクがなくなるわけではありません。

我が家でも、パートナーが体調を崩し、一時的に働けなくなった時期がありました。

その経験から、生活防衛資金は「理論上足りる金額」ではなく、収入が変わったときにも落ち着いて判断できる金額にしておきたいと考えています。

生活費30万円に対して、生活防衛資金200万円だけでも、最低限の守りとしては十分に見えるかもしれません。

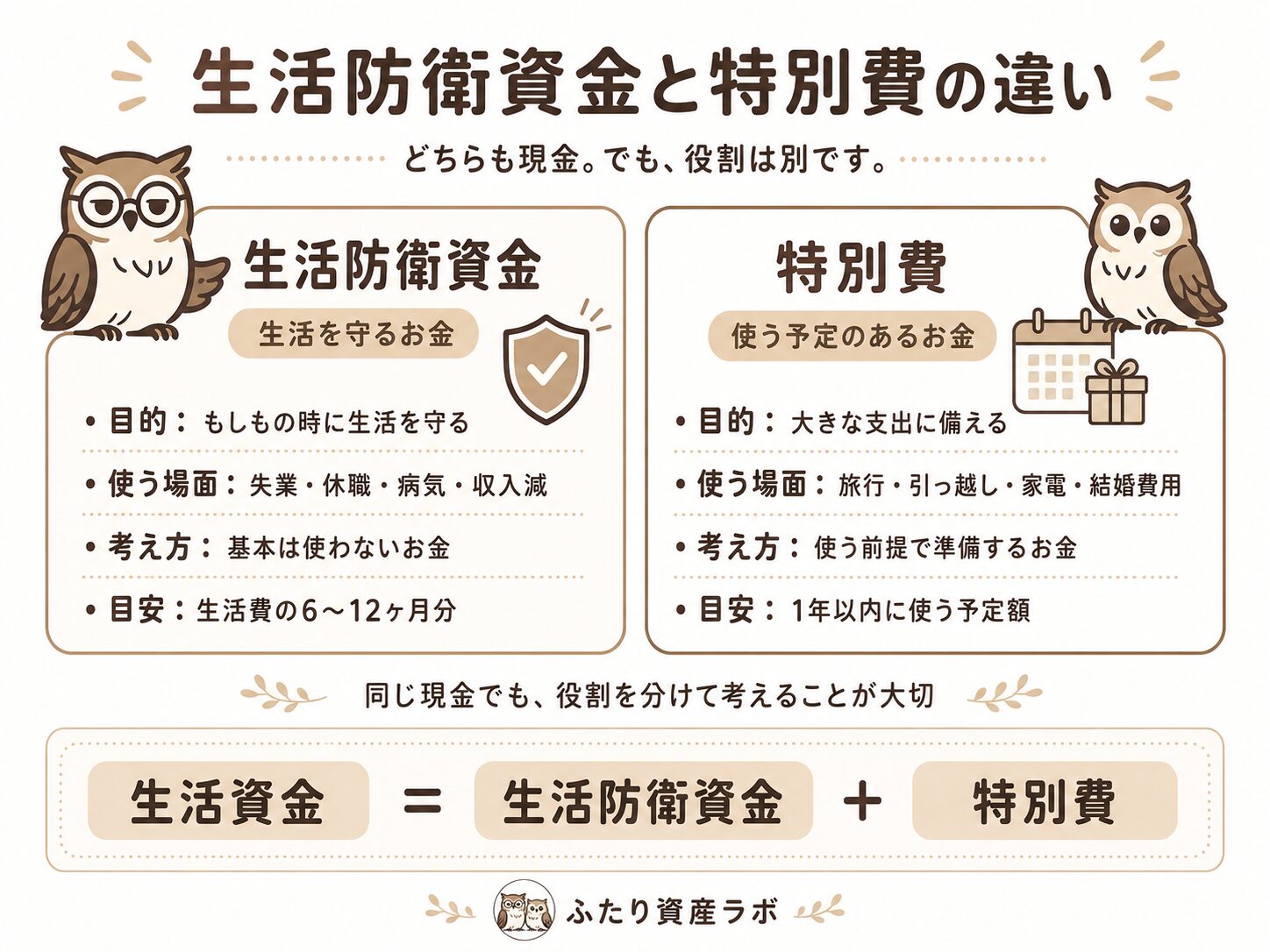

それでも我が家が生活資金300万円を確保している理由は、生活防衛資金と特別費の役割がまったく違うからです。

同じ現金でも、目的が違えば、置いておく意味も変わります。

生活防衛資金は、収入が減ったときや止まったときに、生活を維持するためのお金です。

一方で、特別費は、収入が止まっていなくても発生する大きな支出に備えるお金です。

- 生活防衛資金:収入減・休職・失業などに備えるお金

- 特別費:家電・引っ越し・旅行・冠婚葬祭などに備えるお金

この2つを同じ口座でまとめてしまうと、何のためのお金なのかがわかりにくくなります。

たとえば、旅行で30万円を使ったとします。

生活防衛資金と特別費を分けていなければ、「貯金が減った」という感覚だけが残ります。

しかし、特別費としてあらかじめ用意していれば、それは予定された支出です。

生活防衛資金を崩したわけではないので、家計の守りは保たれたままになります。

我が家では、PC・家電・旅行など、数万円を超える支出は事前に相談するようにしています。

そのうえで、毎月の生活費から出すのではなく、特別費から出すかどうかを確認します。

このルールにしておくと、大きな支出があっても「生活費が乱れた」「投資に回すお金がなくなった」と感じにくくなります。

我が家の家計管理のルールは、こちらの記事で詳しく整理しています。

我が家では、生活防衛資金とは別に、特別費として約100万円を確保しています。

これらは、毎月必ず発生する支出ではありません。

ただ、発生するときは数万円〜数十万円単位になることがあります。

我が家では、こうした支出がいくつか重なっても生活防衛資金を崩さずに済むように、特別費として100万円を置いています。

つまり、特別費100万円は「ずっと使わないお金」ではありません。

近いうちに使う可能性があるからこそ、投資には回さず現金で持っているお金です。

生活防衛資金を考えるとき、つい「収入が減るリスク」だけを見てしまいがちです。

しかし実際には、収入減と大型支出が同時に起こる可能性もあります。

収入が不安定になると、普段なら気にならない支出まで重く感じやすくなります。

さらに同じ時期に、家電の買い替えや帰省、冠婚葬祭などが重なれば、生活防衛資金だけでは気持ちの余裕が削られてしまいます。

だから我が家では、生活を守るお金と、使う可能性があるお金を分けています。

- 生活防衛資金:収入減に備えるお金

- 特別費:大きな支出に備えるお金

この2つを分けておくことで、収入が減ったときにも、すぐに投資や生活費を崩さずに判断しやすくなります。

我が家は、新NISAで毎月10万円を積み立てています。

ただし、この積立は生活資金300万円を確保したうえで行っています。

生活資金が十分でない状態で投資額を増やすと、家計にも気持ちにも余裕がなくなりやすいからです。

我が家でも生活資金を十分に備える前は、スマホで毎日のように株価を確認して、少し下がるだけでソワソワしてしまうことがありました。

今思えば、投資そのものが怖かったというより、現金の土台がまだ薄かったから不安になっていたのだと思います。

生活資金300万円を確保してからは、急な支出や一時的な収入減があっても、すぐに投資を崩さなくていいという安心感があります。

そのため、毎月10万円の積立も続けやすくなりました。

生活資金300万円は、投資しないお金ではなく、投資を続けるために置いているお金です。

生活資金300万円を現金で持つことには、もちろんデメリットもあります。

特に大きいのは、投資に回せる金額が減ることです。

現金は値動きが少ない一方で、株式のように大きく増えることは基本的にありません。

そのため、投資効率だけを見れば、現金を多く持つほど資産の増えるスピードは遅くなります。

仮に、生活資金300万円のうち100万円を投資に回せば、長期的には資産が増える可能性があります。

その意味では、現金を多めに持つことは、機会損失になる面があります。

特に20代〜30代は運用期間を長く取りやすいため、余剰資金を投資に回すメリットも大きいです。

だからこそ、現金をどこまで持つかは悩ましいポイントです。

我が家も、現金300万円を持つことで投資効率が下がることは理解しています。

現金を多めに持つことで将来の資産額にどれくらい差が出るかは、毎月の積立額、現金と株式の割合、運用期間によって変わります。

現金を厚めに持つ場合と、投資割合を増やす場合でどれくらい結果が変わるかを、自分の条件で確認できます。

もう一つのデメリットは、現金がインフレに弱いことです。

インフレとは、モノやサービスの値段が上がることです。

たとえば、今まで30万円で1ヶ月暮らせていたとしても、物価が上がって同じ生活に33万円かかるようになれば、同じ300万円でも守れる期間は短くなります。

- 生活費30万円なら、300万円は10ヶ月分

- 生活費33万円なら、300万円は約9.1ヶ月分

- 生活費35万円なら、300万円は約8.6ヶ月分

つまり、現金の金額は変わらなくても、生活費が上がれば「何ヶ月分の備えになるか」は少しずつ小さくなります。

これが、現金がインフレに弱いということです。

だから我が家では、生活資金300万円を一度決めたら終わりではなく、生活費が上がれば必要額も見直す前提で考えています。

現金を多めに持つことには、投資効率が下がるというデメリットがあります。

それでも我が家では、生活資金300万円を確保することを優先しています。

理由は、資産形成で一番避けたいのは、短期的な不安で計画そのものが崩れることだからです。

投資は、始めることよりも続けることの方が難しいと感じています。

相場が下がったとき、大きな支出が重なったとき、収入が不安定になったとき。

そのたびに不安になって投資を止めてしまうと、長期で積み上げる設計が崩れてしまいます。

我が家にとって、現金300万円は安心料ではありません。

資産形成を止めないための必要コストです。

生活防衛資金を考えるときに悩みやすいのが、「どこまで貯めたら投資に回していいのか」という点です。

投資を始めること自体は、早くていいと考えています。

ただし、生活資金がまだ薄い段階では、投資額も小さくすることが重要です。

我が家では、次の順番で考えています。

- 生活防衛資金を確保する

- 特別費を確保する

- それ以外を余剰資金として考える

いきなり投資額を決めるのではなく、まずは守るお金を分けます。

そのうえで、使う予定のあるお金を分けます。

最後に、当面使う予定のないお金を投資に回す。

この順番にすると、投資額を増やしても家計が崩れにくくなります。

大事なのは、生活資金が薄い間は投資額を小さくし、現金の土台が厚くなるにつれて投資額を増やしていくことです。

まずは、収入が減っても生活を維持できるお金を確保します。

目安は、毎月の生活費の6ヶ月分前後です。

我が家の場合は生活費が約30万円なので、6ヶ月分の180万円に少し余裕を持たせて、生活防衛資金を約200万円としています。

| 毎月の生活費 | 6ヶ月分 |

|---|---|

| 20万円 | 120万円 |

| 25万円 | 150万円 |

| 30万円 | 180万円 |

| 35万円 | 210万円 |

| 40万円 | 240万円 |

次に、1年以内に使う可能性がある大きな支出を見積もります。

家電、旅行・帰省、冠婚葬祭、引っ越しなどは、毎月の生活費とは別に発生しやすい支出です。

これらを生活防衛資金から出してしまうと、いざというときの守りが薄くなります。

そのため我が家では、生活防衛資金とは別に、特別費として約100万円を確保しています。

生活防衛資金と特別費を確保したあとに残るお金が、我が家にとっての余剰資金です。

この余剰資金を、新NISAなどの長期投資に回しています。

| 生活資金の状態 | 投資額の考え方 |

|---|---|

| 生活費3ヶ月分未満 | 現金を優先しつつ、投資するなら少額 |

| 生活費3〜6ヶ月分 | 現金を増やしながら、少額積立を続ける |

| 生活費6ヶ月分前後 | 特別費も見ながら、投資額を少しずつ増やす |

| 生活防衛資金+特別費を確保 | 余剰資金を投資に回しやすい |

ただし、生活資金がまだ十分でない段階でも、投資を完全に止める必要はないと考えています。

その場合は、毎月1,000円〜10,000円など、家計に影響が出にくい金額から始めるのが現実的です。

生活資金の厚みに合わせて、無理のない投資額を決めるという考え方です。

我が家では、生活資金300万円を確保したうえで、毎月10万円を新NISAに積み立てています。

先に投資額を決めるのではなく、生活を守るお金を確認してから投資額を決める。

この順番にすることで、相場や生活イベントに振り回されにくくなります。

新NISAの積立額をどう決めているかは、こちらの記事で整理しています。

この記事では、20代共働き夫婦である我が家が、なぜ生活資金300万円を現金で持っているのかを整理しました。

- 我が家の生活費は月30万円前後

- 生活防衛資金は約200万円

- 特別費は約100万円

- 合計で生活資金300万円を確保している

- 現金を多めに持つと投資効率は下がる

- それでも、家計と投資を止めないための土台として必要だと考えている

我が家にとって、生活資金300万円は「現金を持ちすぎている状態」ではなく、安心して資産形成を続けるための守りのラインです。

生活防衛資金で、収入減に備える。

特別費で、1年以内に使う可能性がある大きな支出に備える。

そのうえで、生活資金の厚みに合わせて投資額を決める。

この順番にすると、急な支出や相場の変動に振り回されにくくなります。

生活資金300万円は、投資をしないためのお金ではありません。

投資を長く続けるために、あえて現金で置いているお金です。

資産形成は、いきなり投資から始めるよりも、順番に整えるほうが続けやすくなります。

- STEP1:まずは守るお金を決める

- STEP2:毎月のお金の流れを整える

- STEP3:余剰資金の置き場所を決める

- STEP4:長期目標から逆算する

自分の条件で試すなら

年齢・資産額・毎月の積立額を入力して、目標達成確率を確認できます。