こんにちは、ふくろう夫婦です!

新NISAは、満額投資を目指す前に生活資金と毎月の余剰資金を整えることが大切です。

- 生活防衛資金が不足しているなら、まず現金を優先する

- 毎月の投資額は、余剰資金の中から決める

- 余剰資金はすべて投資には回さず、現金や特別費にも分ける

- 我が家は生活資金300万円を確保したうえで、月10万円を新NISAに積み立てている

新NISAは「枠を埋めること」よりも、「生活を崩さず続けられること」を優先して考えています。

新NISAでは、年間最大360万円まで投資できます。

枠が大きいからこそ、「できるだけ早く埋めた方がいいのでは」と考えたくなります。

ただ、20代共働き夫婦にとって大切なのは、非課税枠を埋めることだけではありません。

- 家計が崩れないこと

- 急な支出があっても投資を続けられること

- そのための現金を先に確保しておくこと

この記事では、20代共働き夫婦が新NISAを満額投資すべきか、生活防衛資金との優先順位から整理します。

この記事ではこんなことがわかります

- 新NISAを満額投資すべきか

- 生活防衛資金と新NISAの優先順位

- 投資額を増やす前に確認したい「守るお金」

- 余剰資金から積立額を決める考え方

- 我が家が新NISAを月10万円にしている理由

この記事は、資産形成ロードマップのSTEP3「増やす」にあたる内容です。

ただし、いきなり投資額を増やす話ではありません。

生活資金を守ったうえで、余剰資金の中から続けられる積立額を決めることを目的にしています。

資産形成の全体像から確認したい方は、先にこちらを読むと流れがつかみやすくなります。

新NISAは、長期の資産形成に使いやすい制度です。

ただし、満額投資できるかどうかだけで判断すると、家計全体のバランスを崩すことがあります。

大切なのは、非課税枠を早く埋めることではなく、生活を守りながら投資を続けられることです。

結論からいうと、生活資金が十分に整っているなら、新NISAの満額投資は有力な選択肢です。

一方で、生活防衛資金や特別費が不足しているなら、無理に満額投資を目指す必要はありません。

新NISAは、制度上かなり大きな金額を投資できる仕組みです。

ただ、制度上たくさん投資できることと、自分たちがその金額を投資しても大丈夫かは別問題です。

我が家では、満額投資を目指す前に、生活が崩れない現金を先に確保することを優先しています。

新NISAを満額投資すべきかは、収入の多さだけでは決まりません。

生活防衛資金、特別費、毎月の余剰資金、近い将来の支出予定まで含めて判断する必要があります。

| 判断ポイント | 満額投資を目指してもいい人 | 現金を優先した方がいい人 |

|---|---|---|

| 生活防衛資金 | 生活費6〜8か月分を確保済み | 生活費数か月分に満たない |

| 特別費 | 旅行・家電・冠婚葬祭などを別で準備できている | 大きな支出のたびに貯金を崩している |

| 毎月の家計 | 投資後も安定して黒字 | 投資額を増やすと赤字になる |

| 近い将来の支出 | 大きな支出予定が少ない | 結婚・出産・引っ越し・住宅購入などが近い |

| 相場下落時 | 下がっても積立を続けられる | 不安になって売却しそう |

この表で左側に多く当てはまるなら、満額投資を検討してもよい状態です。

一方で、右側に多く当てはまるなら、まずは現金を整える方が優先です。

大切なのは、左側をいきなり目指すことではありません。

今の家計が右側に近いなら、まず現金を整える。

そのうえで、少額から新NISAを始める。

この順番でも十分です。

新NISAの投資額を増やす前に、まず確認したいのが「守るお金」です。

守るお金とは、収入減や急な支出があっても、生活を崩さないための現金です。

このお金が足りない状態で投資額を増やすと、相場が下がったタイミングで投資を取り崩す原因になります。

だから我が家では、新NISAは生活を守るお金の外側で考えています。

我が家では、生活防衛資金の目安を生活費の6〜8か月分と考えています。

生活費が月30万円なら、6か月分で180万円。

8か月分なら240万円です。

我が家では、この中間にあたる約200万円を生活防衛資金として確保しています。

このお金は、投資に回さないお金です。

収入減・休職・失業などがあっても、すぐに投資を崩さずに済むようにするためです。

我が家が生活防衛資金についてはこちらで詳しく整理しています。

生活防衛資金とは別に、特別費も分けて考えています。

特別費とは、毎月ではないけれど、年単位では発生する支出です。

- 家具・家電の買い替え

- 旅行

- 冠婚葬祭

- 引っ越し

- 医療費

- 年払いの保険や税金

こうした支出を準備せずに新NISAへ回してしまうと、大きな支出が発生したときに投資を取り崩す原因になります。

そのため、我が家では生活防衛資金約200万円に加えて、特別費として約100万円を現金で持つようにしています。

特別費についてはこちらの記事で詳しく解説しています。

新NISAに回すのは、生活防衛資金や特別費を確保した後のお金です。

我が家では、次のように分けています。

- 生活防衛資金:約200万円

- 特別費:約100万円

- それ以外の余剰資金:新NISAや投資用現金へ回す

つまり、新NISAは生活を守るお金の内側ではなく、外側で考えています。

この順番にすると、投資額を増やしても家計が崩れにくくなります。

新NISAの積立額は、収入の大きさだけで決めるものではありません。

同じ手取り50万円でも、生活費が30万円の家庭と45万円の家庭では、投資に回せる金額が変わります。

だからまず見るべきなのは、収入ではなく、毎月の収支です。

毎月いくら入り、いくら出ていき、いくら残るのか。そこを把握してから、新NISAに回す金額を決めます。

新NISAの積立額を決める前に、まず毎月の収支を把握します。

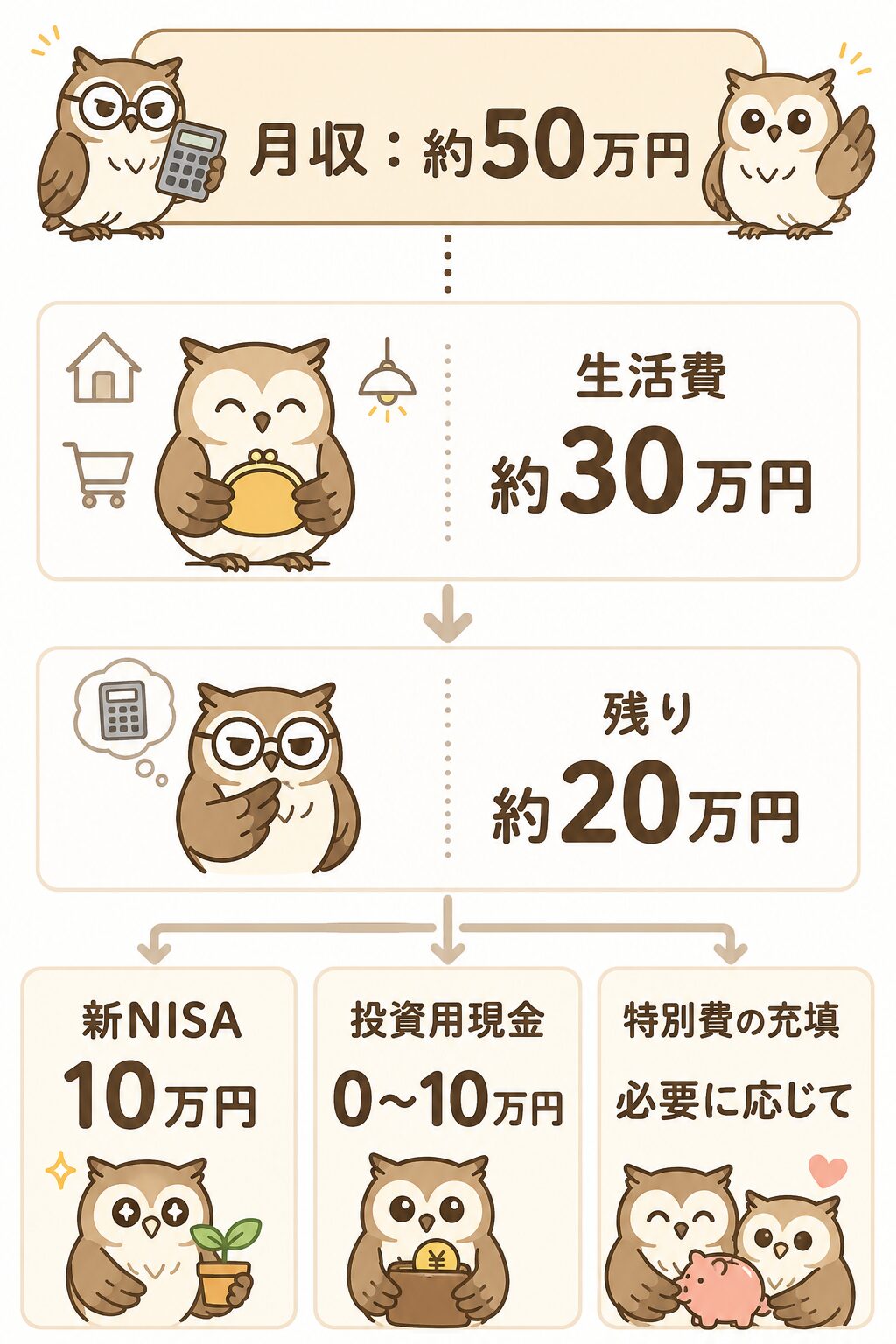

我が家の場合、世帯手取りは約50万円、生活費は月30万円前後です。

単純に見ると、毎月20万円ほど残ります。

ただし、この20万円をすべて新NISAに回すわけではありません。

現金の補充、特別費、将来の支出も考えたうえで、新NISAに回す金額を決めています。

毎月の生活費や余剰資金の考え方は、こちらの記事で詳しく整理しています。

余剰資金があると、できるだけ投資に回した方が効率的に見えます。

でも、余剰資金をすべて投資に回すと、現金が薄くなります。

現金が薄くなると、急な支出があったときに、投資を取り崩す可能性が高くなります。

そのため我が家では、余剰資金を次のように分けて考えています。

つまり、我が家では「余ったお金=すべて投資」ではなく、生活を守る現金も残しながら新NISAに回しています。

新NISAの積立額は、一度決めたらずっと固定するものではありません。

20代共働き夫婦は、これから家計が大きく変わる可能性があります。

- 出産や育休で一時的に収入が下がる

- 子どもが生まれて生活費が増える

- 引っ越しや家電購入などの特別費が重なる

- 教育費が増え、毎月の余剰資金が減る

- 転職や働き方の変更で収入が変わる

こうした変化があると、今と同じ金額を積み立て続けられない時期が出てくるかもしれません。

だから我が家では、積立額を「ずっと続ける固定費」ではなく、家計の状況に合わせて調整するものとして考えています。

そのために、生活資金を現金で持ち、余剰資金をすべて投資に回さず、投資用現金や特別費にも分けています。

今は月10万円を新NISAに積み立てていますが、将来の支出が増えれば減らす。余裕が戻れば増やす。

このように、生活に合わせて調整できる設計にしておくことが、長く続けるために必要だと考えています。

我が家が40歳までに3,000万円を目標にしている理由も、将来の教育費や働き方の変化に備える土台を作るためです。

将来のライフイベントを踏まえた資産目標の考え方は、こちらの記事で詳しく整理しています。

ここまでの考え方を、我が家の数字に当てはめると、新NISAの積立額は月10万円になりました。

我が家の新NISA積立

- 毎月の積立額:10万円

- 年間の積立額:120万円

- 新NISA年間投資枠:360万円

- 満額ではなく、家計に合わせた金額にしている

年間で見ると120万円です。

新NISAの年間投資枠360万円に対して、3分の1の金額です。

満額ではありませんが、我が家にとってはこの金額が現実的だと考えています。

理由は、投資額を最大化するよりも、生活資金300万円と現金・株式のバランスを崩さないことを優先しているからです。

我が家では、生活資金として約300万円を現金で持つ方針です。

内訳は、

- 生活防衛資金:約200万円

- 特別費:約100万円

です。

生活防衛資金は、収入減や休職に備えるお金。

特別費は、家電・旅行・冠婚葬祭・引っ越しなどに備えるお金です。

この300万円は、投資に回さないお金です。

もちろん、すべてを投資に回せば、期待リターンは高くなるかもしれません。

でも、現金が少なすぎると、生活の安定性が下がります。

我が家にとっては、投資効率よりも、まずは家計が崩れないことを優先しています。

我が家の生活資金300万円を持つ考え方は、こちらの記事で詳しく整理しています。

我が家では、生活資金300万円を確保したうえで、残りの資産を投資用現金と株式に分けて管理しています。

目安にしているのは、生活資金を除いた資産の中で、現金と株式が1:1に近い状態です。

これは、単にリスクを下げるためだけではありません。

- 株価が下がったときに、安く買い増す余力を残す

- 株価が上がったときに、株式へ偏りすぎないようにする

- 大きな支出があっても、すぐに投資を売らずに対応する

投資額を最大化するよりも、相場や支出に振り回されずに続けられることを優先しています。

そのため、我が家では新NISAを満額にするよりも、生活資金を守りながら、現金と株式のバランスを保つことを重視しています。

生活資金を除いた資産を、現金と株式で1:1に近づける考え方は、こちらの記事で詳しく整理しています。

我が家は、年間で約240万円〜250万円を資産形成に回す設計にしています。

そのうち、新NISAへの積立は年間120万円です。

残りは、投資用現金や特別費の補充に回します。

すべてを投資に回さないのは、現金が不足すると、急な支出や相場下落時に家計が不安定になるからです。

我が家にとって大切なのは、最速で資産を増やすことではありません。

生活を守りながら、新NISAを続けることです。

新NISAの積立額をどう決めているかは、こちらの記事で詳しく整理しています。

新NISAは、長期の資産形成に使いやすい制度です。

ただし、満額投資がすべての家庭にとって正解とは限りません。

生活防衛資金や特別費が不足している状態で投資額だけを増やすと、急な支出や収入減があったときに、投資を取り崩す可能性があります。

我が家では、次の順番で考えています。

- 生活防衛資金を確保する

- 特別費を分ける

- 毎月の余剰資金を把握する

- 余剰資金の中から新NISAに回す

我が家は生活資金300万円を現金で持ち、現金と株式のバランスを見ながら、毎月10万円を新NISAに積み立てています。

新NISAを満額で使えるかどうかよりも、まずは自分たちの生活が崩れない設計になっているか。

生活防衛資金、特別費、毎月の余剰資金を確認したうえで、新NISAに回す金額を決める。

この順番で考えることが、長く続く資産形成につながります。

資産形成は、いきなり投資から始めるよりも、順番に整えるほうが続けやすくなります。

- STEP1:まずは守るお金を決める

- STEP2:毎月のお金の流れを整える

- STEP3:余剰資金の置き場所を決める

- STEP4:長期目標から逆算する

自分の条件で試すなら

年齢・資産額・毎月の積立額を入力して、目標達成確率を確認できます。