こんにちは、ふくろう夫婦です!

「同じ20代でも、実際どれくらい資産があるんだろう?」

「貯金と投資のバランスって、どう考えればいいの?」

こんな疑問を感じたことはありませんか?

この記事では、20代共働き夫婦(2人暮らし)の我が家の総資産と、その内訳を公開します。

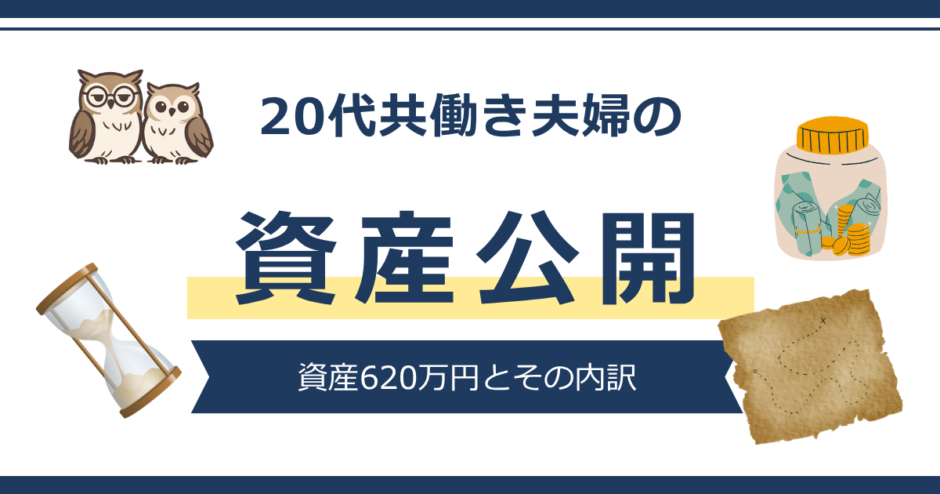

2026年3月時点での我が家の資産状況はこちらです。

※マネーフォワードMEより引用

この記事ではこんなことがわかります

- 20代共働き夫婦のリアルな総資産

- 現金と投資の具体的な内訳

- 資産配分の考え方

- 40歳3,000万円に向けた現在地

資産形成の情報は多くありますが、実際に「どのくらい持っていて、どう配分しているのか」は見えにくいものです。

だからこそこのブログでは、我が家の資産を定期的に公開し、

- どのように積み上がっているのか

- どんな考えで配分しているのか

- その結果どう変化していくのか

を、数字ベースで検証していきます。

共働き夫婦の資産形成の一例として、少しでも参考になれば嬉しいです。

2026年3月時点での我が家の資産は、以下の通りです。

- 世帯月収:約50万円

- 生活費:約30万円

- 毎月の新NISA積立:10万円

- 総資産:620万円

- 目標:40歳までに3,000万円

生活資金

300万円

投資資産バランス

※見やすさのため、端数は切り捨てています

「現金、多すぎない?」と思った方も多いかもしれません。

我が家では、資産形成を

- 守る | 生活が崩れないための土台を作る

- 整える | 家計を見える化し、無駄をなくす

- 増やす | 余剰資金を投資に回す

- 設計する | 将来から逆算して最適化する

という順番で進めています。

この順番で進めることで、

- 無理なく続けられる

- 不安に振り回されない

- 再現性のある形で積み上がる

状態を作ることができます。

現在の資産配分も、この考え方に基づいた結果です。

現在の資産配分は、「守る → 整える → 増やす」という順番で進めてきた結果です。

まず最初に、生活資金を確保しました。

生活資金は、単なる「もしもの備え」ではなく、資産形成を続けるための土台となるお金です。

我が家では、

- 生活防衛資金(200万円)

- 特別費(100万円)

を合わせて、合計300万円を生活資金として確保しています。

この土台があることで、

- 急な出費でも投資を崩さなくていい

- 相場が下がっても焦らず続けられる

状態を作ることができます。

生活防衛資金の具体的な金額や設計ルールについては、こちらの記事で詳しく解説しています。

資産形成が成功するかどうかは、「どれだけ安定してお金を残せるか」という再現性で決まります。

家計管理とは、単に家計簿をつけることではありません。

収入と支出を把握し、コントロールすることです。

家計が整えば、無駄な支出に自然と気づき、「頑張らなくてもお金が残る状態」を再現できるようになります。

家計を整えることで、投資に回せる金額が明確になります。

「これだけ残せる」という自信が、次のSTEP3「増やす」へ進むための強力な武器になります。

我が家の共働き夫婦のリアルな家計簿や、具体的な管理方法については、こちらの記事で詳しく解説しています。

生活資金と家計を整えたうえで、余剰資金を投資に回しています。

我が家では、「現金と株式を1:1で保有する」というルールを基本にしています。

そのため、

- 現金として残す部分

- 投資に回す部分

を分けながら積み上げた結果、現在の投資資産は158万円となっています。

我が家の具体的な積立額の決め方や、資産配分のルールについては、こちらの記事で詳しく解説しています。

我が家では、40歳までに資産3,000万円を目標にしています。

この数字は、理想ではなく、現実から逆算して設計しました。

資産形成で一番怖いのは、間違った選択ではなく、「迷い続けて止まること」です。

設計は、それを防ぐためのコンパスです。

感覚ではなく、数字で考える。

それが、私たちが実践している資産形成の基本スタンスです。

資産設計の具体的な考え方や、なぜ「3,000万円」なのかについては、こちらの記事で詳しく解説しています。

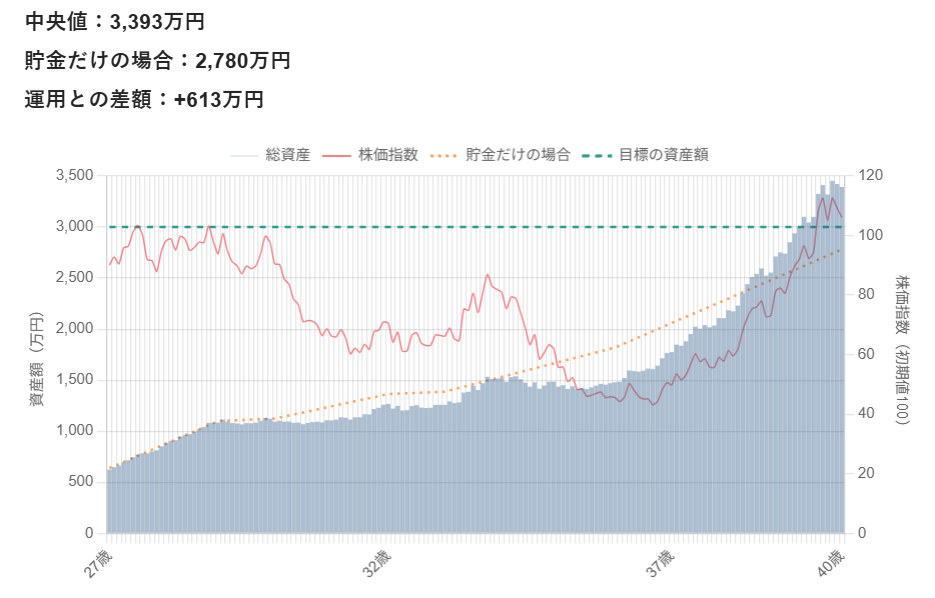

この状態が順調かどうかは、感覚ではなくシミュレーションで検証しています。

結論から言うと、我が家の条件では目標達成は十分に現実的なラインにあります。

実際にシミュレーションを行った結果、

- 40歳で3000万円以上に到達:約74%

- 中央値:約3,400万円

という結果になりました。

本記事の数値は、我が家の家計と資産配分をもとに、簡易的なシミュレーションを行った結果です。

前提は以下の通りです。

- 初期資産:620万円(生活資金300万+投資資金300万)

- 運用:株式と現金を50:50で保有(半年ごと or 乖離時にリバランス)

- 株式リターン:年率約5.5%を目安(価格変動あり)

- 期間:27歳〜40歳(13年間)

- 積立:出産・育休・時短勤務などのライフイベントを反映

シミュレーションツールは公開しているのでいろんな条件で検証できます。

このように、現実的な条件をもとに検証しても、現在のペースであれば目標に到達できる可能性は十分にあります。

資産形成は、「なんとなく続ける」のではなく、このように数字で検証しながら進めていくことで、迷いを減らすことができます。

資産形成は、特別な知識や才能が必要なものではありません。

大切なのは、「正しい順番」で進めることです。

- 守る(生活資金を整える)

- 整える(家計をコントロールする)

- 増やす(投資で伸ばす)

- 設計する(目標から逆算する)

すべてを一度に完璧にやる必要はありません。

まずは、今の自分に必要な「1ステップ」から始めてみてください。

最初の一歩として、こちらから↓

資産形成は、いきなり投資から始めるよりも、順番に整えるほうが続けやすくなります。

- STEP1:まずは守るお金を決める

- STEP2:毎月のお金の流れを整える

- STEP3:余剰資金の置き場所を決める

- STEP4:長期目標から逆算する

自分の条件で試すなら

年齢・資産額・毎月の積立額を入力して、目標達成確率を確認できます。